به گزارش پرشین خودرو، آنچه مشخص است سهولت در پیشفروش و قابل مذاکره بودن بازپرداخت منابع دولتی و بانکی منجر به آن شده که خودروسازان برای تامین منابع درآمدی بیشتر بر این دو ابزار تمرکز کنند حال آنکه کمتر از ابزارهای بازار سرمایه استفاده کردهاند. نتیجه این امر هم کاهش استحکام مالی خودروسازان در بلندمدت و آسیبپذیری بالا از شوکهای بیرونی نظیر تحریمها است. اما سوالی که مطرح میشود این است که چرا خودروسازان چندان علاقهمند به استفاده از ابزاهای بازار سرمایه به جای تسهیلات بانکی یا دیگر منابع درآمدی خود نیستند؟

آنچه مشخص است سیستم بانکی مدتهاست که به خودروسازان برای استفاده از بازار سرمایه به جای تسهیلات بانکی هشدار داده است. در این زمینه رئیس کل بانک مرکزی و حتی وزیر امور اقتصادی و دارایی در اظهاراتی آب پاکی را روی دست خودروسازان ریخته و آنها را نسبت به دریافت تسهیلات در سال جدید ناامید کردند. کمتر از دو ماه پیش فرهاد دژپسند با تاکید بر اینکه وزارت اقتصاد آماده همکاری با خودروسازان داخلی برای تامین مالی آنها از بازار سرمایه است تاکید کرده بود که اگر مدیران عامل خودروسازی به بانک مراجعه و درخواست تامین مالی کنند، در واقع حق بنگاههای کوچک و متوسط را خواهند خورد.

وزیر امور اقتصادی و دارایی این را هم گفته بود که در بازار سرمایه، فقط یک ابزار برای تامین مالی وجود ندارد، بلکه میتوان از ابزار مختلف استفاده کرد. وی در نهایت تاکید کرده که قرار نیست بازار سرمایه جایگزین بازار پول شود. هر چند سیستم بانکی و همچنین وزیر اقتصاد به نوعی تکلیف خودروسازان را در دریافت تسهیلات روشن کردهاند اما هنوز قدمی برای تغییر مسیر تامین نقدینگی از سوی دستاندرکاران صنعت خودرو برداشته نشده است.

این در شرایطی است که خودروسازان قرار است طی سال جاری تیراژ را با رشدی ۴۰درصدی به یک میلیون و ۲۰۰ هزار دستگاه برسانند و این امر نیز تنها با تامین نقدینگی محقق خواهد شد. با این حال با گذشت پنج ماه از سال هنوز اخباری مبنی بر استفاده خودروسازان از ابزارهای مالی بازار سرمایه منتشر نشده و به نظر میرسد عزمی هم در این زمینه وجود ندارد. اما در پاسخ به سوالی که ابتدای گزارش مطرح شد کارشناسان دلایل مختلفی را در باب عدم تمایل خودروسازان به استفاده از ابزارهای مالی بازار سرمایه عنوان میکنند. به اعتقاد آنها، خودروسازان به دلایلی از جمله زمان نقدشوندگی، میزان شفافیت و همچنین نرخ بهره، ترجیح میدهند بیشتر از بازار مالی (و البته روش فروش) تامین نقدینگی کنند تا بازار سرمایه.

به گفته آنها، خودروسازان میتوانند ظرف مدت کوتاهی تسهیلات بانکی دریافت کنند و در روش فروش نیز نقدینگی در اندک زمانی به حساب آنها واریز میشود، بنابراین نقدشوندگی سریع، یکی از دلایل اصلی استفاده خودروسازان از تسهیلات بانکی و فروش است. مساله دیگری که کارشناسان از آن بهعنوان دلایل اصلی ضعف حضور خودروسازان در بازار سرمایه یاد میکنند، شفافیت بیشتر در این بازار است. در واقع چون در بازار سرمایه، شفافیت بیشتر است، این موضوع سبب شده خودروسازان دریافت تسهیلات بانکی را در اولویت قرار دهند.

جدا از اینها اما دیگر موضوعی که این کارشناس بر آن تاکید میکند، بحث تفاوت نرخ بهره در بازار سرمایه و سیستم بانکی است. به گفته آنها، خودروسازان معتقدند نرخ بهره در بازار مالی نهایتا به ۲۴ درصد میرسد، اما در بازار سرمایه این نرخ بین ۲۳ تا ۳۰ درصد است، بنابراین ترجیح میدهند از بازار اول استفاده کنند؛ البته بحث سررسید نیز هست، چه آنکه در بازار سرمایه باید سر وقت مقرر نسبت به سررسید اوراق اقدام شود، اما در موضوع تسهیلات (و البته فروش)، امکان چانهزنی برای خودروسازان وجود دارد. خودروسازان معمولا با دولت وارد چانهزنی میشوند و این قدرت را دارند که پرداخت بدهیشان را به تعویق بیندازند، اما در بازار سرمایه این امکان وجود ندارد، بنابراین ترجیح میدهند بیشتر از بازار پول استفاده کنند. در نهایت اینکه حجم بازار سرمایه در مقایسه با بازار مالی کوچکتر است و این موضوع نیز دلیل دیگری برای ارجحیت تسهیلات بانکی به بازار سرمایه محسوب میشود. اما جدا از تسهیلات بانکی یا استفاده از بازار مالی خودروسازان از دو روش فروش و پیشفروش هم کسب درآمد میکنند. این در شرایطی است که با شروع تحریمهای بینالمللی از سال ۹۷ در کنار کمرنگ شدن فروش از منابع درآمدی خودروسازان، دریافت تسهیلات نقش پررنگی در این زمینه پیدا کرد.

اما این مسیر نیز خالی از مشکلات نبوده و نیست. «سختی دریافت تسهیلات» و «معوق شدن بازپرداخت اقساط» دو چالش اصلی خودروسازان با سیستم بانکی بوده است. این چالشها سالهاست که روابط خودروسازان و سیستم بانکی را تیره و تار کرده و هر دو طرف انتقاداتی را نسبت به یکدیگر مطرح میکنند. آنچه مشخص است در بسیاری از کشورها سیستم بانکی همیشه در کنار بخش تولید حضور داشته است با این حال در کشور ما بانکها چندان علاقهای به حمایت از خودروسازی ندارند که ریشه این امر را باید در معوق شدن تسهیلات از سوی تولیدکنندگان عنوان کرد. از سوی دیگر خودروسازان هم نسبت به دریافت سودهای هنگفت سیستم بانکی از آنها در قبال پرداخت تسهیلات، گلایه دارند و این موضوع را یکی از دلایل بالا بودن هزینه تولید خود میدانند. از آن سو اما بانک مرکزی و وزارت اقتصاد معتقدند پرداخت تسهیلات به خودروسازان به نوعی خوردن حق بنگاههای کوچکتر است، ضمن آنکه ایران خودرو و سایپا معمولا در بازپرداخت اقساط دچار تاخیر میشوند. این تاخیر البته هم خودروسازان را زیر بار جریمههای سنگین برده و هم بانکها را با چالش مواجه کرده است. بنابراین ترجیح سیستم بانکی و خودروسازان این است که پرداخت و دریافت تسهیلات بانکی به حداقل برسد، با این حال شرایط صنعت خودرو با توجه به سیاستهای دولتی مانند «قیمتگذاری دستوری» به شکلی است که همواره در این سالها خودروسازان چارهای جز توسل به سیستم بانکی نداشتهاند.

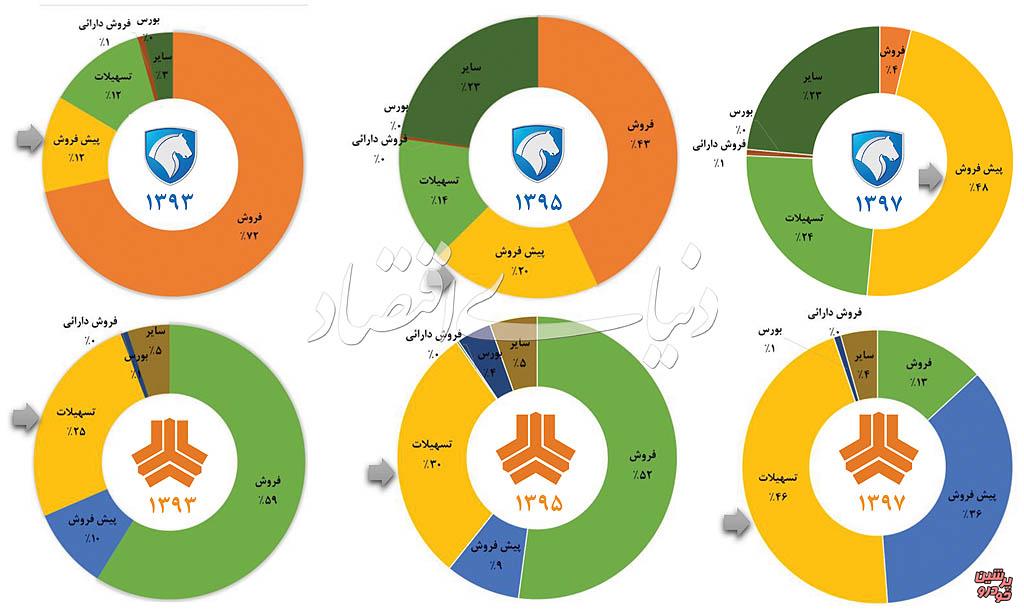

کاهش سهم فروش از منابع درآمدی

عدم استفاده خودروسازان از ابزارهای تامین مالی در بازار سرمایه در شرایطی است که سهم فروش این شرکتها از منابع درآمدی، در سال ۹۷ یعنی در سال اعمال تحریمهای بینالمللی به شدت کاهش یافته است. در این زمینه موسسه مطالعات و پژوهشهای بازرگانی در گزارشی با عنوان آسیبشناسی روشهای تامین مالی در صنعت خودرو، عملکرد مالی خودروسازان را در سه سال ۹۳، ۹۵ و ۹۷ مورد بررسی قرار داده است.

در این بررسی نتایج قابل توجهی به دست آمده است بهطوریکه در سال ۹۳ فروش سهم زیادی از منابع درآمدی خودروسازان را تشکیل میداده حال آنکه در سال ۹۷ این سهم به پایینترین میزان خود رسیده و پیشفروش و تسهیلات جایگزین فروش در این زمینه شدهاند. در تشریح آمار یاد شده باید گفت که از سال ۹۳ تا ۹۷ کاهش سهم فروش از منابع درآمدی ایرانخودرو ۶۸ واحد درصد و سایپا نیز ۴۶ واحد درصد بوده است. در سال ۹۵ اما سهم فروش از منابع درآمدی ایران خودرو به ۴۳ درصد و سایپا به ۵۲ درصد رسیده و در سال ۹۳ این سهم در ایران خودرو ۷۲ درصد و در سایپا ۵۹ درصد بوده است. بنابراین از سال ۹۳ شاهد کاهش سهم فروش از منابع درآمدی در دو شرکت ایران خودرو و سایپا هستیم. اما در شرایطی که سهم فروش در این سالها روند نزولی یافته، پیشفروشها سهم زیادی را به خود اختصاص دادهاند.

آنچه مشخص است خودروسازان در سال ۹۷ همراه با اعمال تحریمهای بینالمللی و کاهش تیراژ قادر به عرضه فوری خودرو به بازار نبودند و برای تامین نقدینگی بیشتر به پیشفروش خودرو روی آوردند. در این زمینه وزیر پیشین صنعت، معدن و تجارت عنوان کرده بود که در این سال خودروسازان به پیشفروش بیش از ۲میلیون دستگاه خودرو اقدام کردند که همین امر بحران تعهدات معوق را شکل داد. به این ترتیب در سه سال ۹۳، ۹۵ و ۹۷ سهم پیشفروش افزایشی ۳۶ واحد درصدی و تسهیلات نیز ۱۲ واحد درصدی در ایران خودرو داشته است. در شرکت سایپا نیز سهم تسهیلات ۲۱ واحد درصد و پیشفروش هم ۲۶ واحد درصد در تامین مالی سایپا نقش داشته است.

اما در این گزارش به تنوع ابزارهای مالی مبتنی بر بازار سرمایه اشاره شده و اینکه خودروسازان چندان علاقهای به استفاده از این ابزارها ندارند. آنچه مشخص است در مجموع ۱۷ روش مختلف در بازار سرمایه برای تامین نقدینگی وجود دارد که ۱۰ مورد آنها به کار خودروسازان میآید، با این حال ایران خودرو و سایپا در مجموع از نصف این موارد استفاده کردهاند. «اوراق مرابحه»، «اجاره»، «مشارکت»، «سلف موازی» و «اوراق رهنی»، روشهای مورد استفاده خودروسازان در بازار سرمایه بوده و این در حالی است که استفاده از روشهایی مانند «اوراق سفارش ساخت»، «اوراق خرید دین»، «صندوق جسورانه»، «صندوق پروژه»، «افزایش سرمایه» و «طرح گام» (گواهی اعتبار مولد)، دیگر ابزار جدید و قابل استفاده برای تامین مالی در صنعت خودرو به شمار میروند.

در گزارش موسسه مطالعات و پژوهشهای بازرگانی قید شده که ایران خودرو در دو مورد از اوراق مرابحه به ارزش ۷۰۰ میلیون تومان و سایپا نیز در ۶ مورد به ارزش ۱۶۰۰ میلیارد تومان استفاده کردهاند. در «اجاره» ایران خودرو استفادهای نکرده حال آنکه سایپا در سه مورد به ارزش ۷۴۰ میلیون تومان بهره برده است. اما مشارکت نیز یکی دیگر از ابزارهای بورسی مورد استفاده در خودروسازی است که سایپا در یک مورد به ارزش ۱۵۰ میلیارد تومان از آن استفاده کرده است.

شرکت ایران خودرو در «رهنی» در یک مورد به ارزش ۳۰۰ میلیارد تومان بهره برده و در «سلف موازی» نیز تنها سایپا در دو مورد به ارزش ۵۰۰ میلیارد تومان استفاده کرده است. شرکت سایپا سال ۹۶ تعدادی خودروی سراتو در بورس کالا عرضه کرد و پس از آن دیگر حضوری در این زمینه نداشت. به این ترتیب همانطور که مشخص است خودروسازان کمتر از ابزارهای بازار سرمایه استفاده کردهاند که نتیجه آن نیز کاهش استحکام مالی در بلندمدت و آسیبپذیری بالا از شوکهای بیرونی همچون تحریمها بوده است. اما موسسه مطالعات و پژوهشهای بازرگانی در انتهای گزارش مربوط به آسیبشناسی روشهای تامین مالی در صنعت خودرو به جمعبندی در عملکرد خودروسازان رسیده است. بهطوریکه ضعف در مدیریت سرمایه در گردش و وضعیت سودآوری عملیاتی، نامناسب بودن فرآیند قیمتگذاری در طول زنجیره تولید، پایین بودن بهرهوری عوامل تولید در صنعت، وجود محصولات زیانده در پرتفوی تولید و در دست آخر حضور شرکتهای زیانده در زیرمجموعه دو خودروساز بزرگ را دلیلی بر عدم استفاده خودروسازان از ابزارهای تامین مالی مبتنی بر بازار سرمایه خوانده است.

منبع: دنیای اقتصاد

نظر شما