به گزارش خبرنگار «پرشین خودرو»، در گزارش و جداول زیر به بررسی صورت های مالی دو گروه خودروسازی بزرگ کشورمان پرداخته ایم که آن را با هم می خوانیم:

خلاصه نکات مهم گزارش شش ماهه ایران خودرو

(میلیون ریال)

(میلیون ریال)

ترازنامه:

- مبلغ موجودی نقد ، در 3 دوره اخیر کاهشی بوده است و در شش ماهه 94 نسبت به مدت مشابه سال قبل 83 درصد کاهش را تجربه کرده است.

- میزان موجودی کالا که شامل خودروهای در حال ساخت و ساخته شده آماده فروش می باشد نسبت به دوره 3 ماهه 70 درصد رشد داشته است. با توجه به اینکه میزان موجودی نقد شرکت نیز کاهش زیادی را تجربه کرده است، مشکلات فروش در 3 ماهه دوم 94 شرکت را بشدت آزار میدهد.

- دارایی های جاری شرکت نسبت به 3 ماهه سال 94 ، مقدار 28 درصد و نسبت به 6 ماهه سال 93 مقدار 7 درصد رشد را تجربه نموده است. با در نظر گرفتن اینکه سهم حسابهای دریافتنی در 6 ماهه 93 ، 63 درصد از کل دارایی های جاری بوده است و در 6 ماهه 94 ، 71 درصد از دارایی های جاری بوده است ، این امر نشان دهنده کاهش نقدینگی در شرکت است. اگر میزان حسابهای پرداختنی در دوره مشابه مورد بررسی قرار گیرد نسبت به 3 ماهه 94 مقدار 34 درصد و نسبت به 6 ماهه مدت مشابه 93 مقدار 15 درصد افزایش را تجربه نموده است که نشان دهنده کاهش توان شرکت در پرداخت تعهدات کوتاه مدت خود می باشد. نسبت جاری در دوره اخیر به 0.94 رسیده که نسبت به 3 ماهه 94 که مقدار 0.91 بوده است مقداری بهبود یافته است، این نسبت در مدت مشابه سال 93 نیز مقدار 0.92 را نشان میدهد.

- در قسمت دارایی های غیر جاری اتفاق خاصی صورت نگرفته و مقدار آن 4 درصد کاهش یافته است، که بخش عمده آن در سایر داراییها اتفاق افتاده است.

- در قسمت بدهی های جاری با توجه به اینکه پیش دریافتها میتواند نشان دهنده شاخص فروش پیش نگر باشد ، کاهش قابل ملاحظه ایی در آن رخ داده که نشان دهنده کاهش تمایل خریداران به خرید از شرکت می باشد.

صورت سود و زیان:

- میزان پیش بینی سود اعلامی در سال مالی 1394 مبلغ 221 ریال ، دومین پیش بینی براساس عملکرد 3 ماهه 221 ریال و آخرین پیش بینی بر مبنای عملکرد شش ماه مبلغ 57 ریال بوده است.

سود سال مالی 93 مبلغ 502 ریال بوده است که نسبت به سال 94 کاهش 88 درصدی در سال 94 صورت گرفته است.

- میزان تولید و فروش شرکت به شرح زیر است:

|

| 31/06/1394 | 31/06/1393 |

| تعداد تولید | 260.642 | 278.196 |

| تعداد فروش | 216.140 | 265.451 |

| میانگین قیمت فروش | 31.2 میلیون تومان | 25.5 میلیون تومان |

| فروش کل | 6700 میلیارد تومان | 6700 میلیارد تومان |

| تعداد فروش نرفته | 44.502 | 12.745 |

| مبلغ کالای فروش نرفته | 1.388 میلیارد تومان | 325 میلیارد تومان |

همانطور که مشاهده میشود شرکت از لحاظ تولید مشکلی در پیش روی خود نداشته است اما برای فروش محصولات خود دچار مشکلاتی است. تعداد فروش در 6 ماهه اول 94 معادل 18.4 درصد کاهش نسبت به مدت مشابه داشته است که با تغییر سبد فروش و تغییر قیمت میانگین محصولات به میزان 22 درصد، بخش عمده ایی از آن جبران شده است.

با در نظر گرفتن تعداد کالاهای فروش نرفته و بهای تمام شده آنها در صورتیکه تمامی کالا ساخته شده به فروش میرفتند ، مبلغ 227 میلیارد تومان به سود ناخالص شرکت اضافه میگردید. سود هر سهم نیز با فرض مالیات صفر ، مقدار 41 ریال افزایش می یافت.

- سود عملیاتی شرکت 88 درصد کاهش یافته است که از دلایل آن میتوان به افزایش 45 درصدی هزینه های اداری و فروش و افزایش سایر زیان عملیاتی به میزان 135 درصد رشد اشاره نمود.

- تسهیلات مالی بلند مدت شرکت کاهش را تجربه کرده است که اثر آن بر روی هزینه های مالی شرکت به میزان 44 میلیارد تومان نسبت به مدت مشابه در صورت سود و زیان مشخص می باشد.

- کاهش شدید سود عملیاتی باعث کاهش سود قبل از مالیات شده است. سود قبل از مالیات هر سهم در شش ماهه اول سال 93 مبلغ 195 ریال و در شش ماهه اول 94 مبلغ 23 ریال بوده است.

- شرکت در نظر دارد افزایش سرمایه 27.5 درصدی از محل آورده نقدی را در شش ماهه دوم سال 94 به اجرا درآورد.

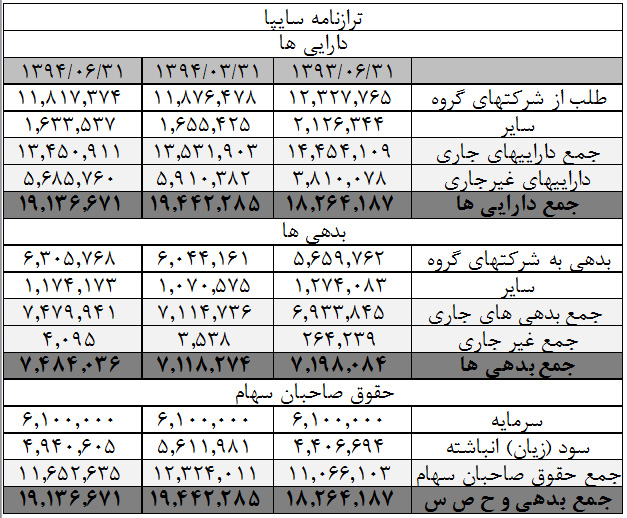

خلاصه نکات مهم گزارش شش ماهه سایپا

(میلیون ریال)

(میلیون ریال)

ترازنامه:

- موجودی نقد شرکت در 3 دوره اخیر کاهشی بوده است اما در گزارش 6 ماهه 94 بهبود مناسبی را تجربه نموده است.

- تغییرات در حسابهای دریافتنی شرکت سایپا تقریبا ثابت بوده و همچنین سهم حسابهای دریافتنی از دارایی های جاری شرکت در شش ماهه اول 93 و شش ماهه اول 94 برابر با 56 درصد بوده است.

- عمده ترین دلیل افزایش دارایی جاری شرکت، افزایش 40 درصدی موجودی مواد کالا نسبت به 3 ماهه اول سال 94 می باشد که رکود در فروش محصولات دلیل این انباشت محصول است.

- دارایی غیر جاری به میزان 128 میلیارد تومان در حسابهای سرمایه گذاری بلند مدت و دارایی های مشهود کاهش داشته است که 56 میلیارد تومان از مبلغ فوق به سایر داراییها منتقل و مابقی از میزان دارایی های غیرجاری کاسته شده است. کاهش حسابهای سرمایه گذاری بلند مدت و داراییهای مشهود باعث بهبود سرمایه در گردش شرکت میگردد و در بلند مدت منجر به استفاده از دارایی های غیر فعال در فرآیند تولید میشود.

- حسابهای پرداختنی افزایش 26 درصدی داشته است که عمدتا از محل عدم پرداخت به تامین کنندگان قطعات بوده است. شرکت محصولات تولیدی خود را بوسیله خرید اعتباری قطعات انجام داده است ولی با توجه به عدم فروش محصولات چرخه تولید ، فروش ، بازپرداخت بدهی دچار مشکل شده است.

- پیش دریافت از مشتریان 37 درصد کاهش داشته است. عدم افزایش پیش دریافت نشان دهنده عدم تمایل به خرید محصولات شرکت می باشد. رقم پیش دریافت نسبت به مدت مشابه شش ماهه اول 93 به میزان 52 درصد کاهش داشته است.

- جمع بدهی های شرکت 10 درصد افزایش داشته است که در حدود 92 درصد از کل بدهی ها بصورت جاری می باشد. کاهش نقدینگی و هزینه های مالی بالا باعث افزایش بدهی شرکت شده است که عملا تامین مالی شرکت را با ریسک بسیار بالایی همراه میسازد.

- زیان انباشته در انتهای سال 93 اندکی کاهش یابد اما در ابتدای سال 94 مجددا با افزایش مواجه شد بطوری که شرکت در شش ماهه اول به زیان انباشته 1000 میلیارد تومانی رسیده است.

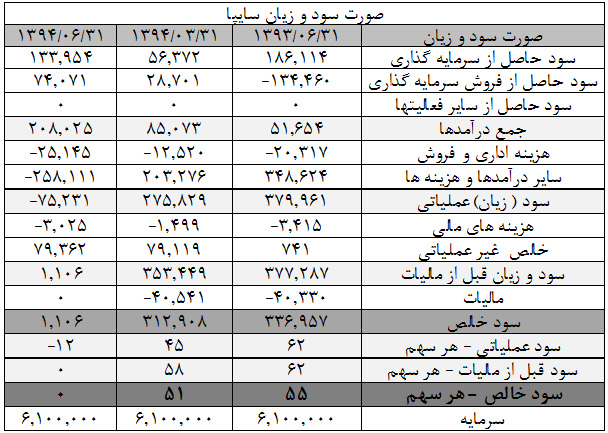

صورت سود و زیان:

- اولین پیش بینی سود سال مالی 94 مبلغ 5 ریال به ازای هر سهم بوده است و در گزارش 3 ماهه اول هیچگونه تعدیلی در آن صورت نگرفته است. در شش اول ماهه براساس عملکرد واقعی زیانی به ازای هرسهم 175 زیان ریال پیش بینی گردیده است.

- میزان تولید و فروش شرکت به شرح زیر است:

|

| 31/06/1394 | 31/06/1393 |

| تعداد تولید | 157.074 | 173.477 |

| تعداد فروش | 126.173 | 164.406 |

| میانگین قیمت فروش | 19.2 میلیون تومان | 16.8 میلیون تومان |

| فروش کل | 2430 میلیارد تومان | 2770 میلیارد تومان |

| تعداد فروش نرفته | 30.901 | 9.071 |

| قیمت کالای فروش نرفته | 593 میلیارد تومان | 152 میلیون تومان |

با در نظر گرفتن قیمت و مقدار محصول باقیمانده در انبارها،سایپا نسبت به ایران خودرو مبلغ کمتری از نقدینگی شرکت درگیر کالاهای فروش نرفته است. مقدار فروش تعدادی شرکت نسبت به مدت مشابه سال 93 ، 23 درصد کاهش داشته است.

با در نظر گرفتن تعداد کالاهای فروش نرفته و بهای تمام شده آنها در صورتیکه تمامی کالا ساخته شده به فروش میرفتند، مبلغ 105 میلیارد تومان به سود ناخالص شرکت اضافه میگردید. سود خالص به ازای هر سهم در صورت فروش تمامی محصولات تولید شده نیز 65 ریال کاهش می یافت.

- میزان فروش ریالی شرکت در شش ماهه اول 94 نسبت به مدت مشابه سال 93 به میزان 12 درصد کاهش داشته است. حاشیه سود شرکت نسبت به مدت مشابه 8 درصد رشد داشته که عمده دلیل تغییر آن، افزایش وزن فروش تیبا در سبد فروش شرکت می باشد.

- با در نظر داشتن افزایش حاشیه سود شرکت ، میزان سود عملیاتی نسبت به مدت مشابه 24 درصد کاهش داشته است. افزایش هزینه های اداری و فروش و همچنین افزایش سایر هزینه های عملیاتی دلیل اصلی این کاهش بوده است.

- میزان هزینه های مالی مبلغ 6 میلیارد تومان نسبت به مدت مشابه کاهش یافته است که با توجه به سایر تغییرات، این کاهش بسیار ناچیز است. همچنین درصد هزینه مالی به فروش در شش ماهه 94 معادل 15.5 درصد و در شش ماهه 94 معادل 13.8 درصد بوده است.

- افزایش هزینه های اداری و فروش ، سایر هزینه های عملیاتی بهمراه سهم بالای هزینه های مالی از فروش باعث کاهش شدید سود ناخالص و به زیان رسیدن شرکت شده است.

- شرکت در شش ماهه اول 94 مقدار 126 ریال زیان به ازای هر سهم را اعلام نموده و در مدت مشابه سال قبل این رقم 80 ریال زیان بوده است، زیان خالص شرکت 57 درصد رشد داشته است. طبق اعلام شرکت 72 درصد زیان خالص انتهای سال 94 در شش ماهه نخست سال 94 پوشش داده شده است.

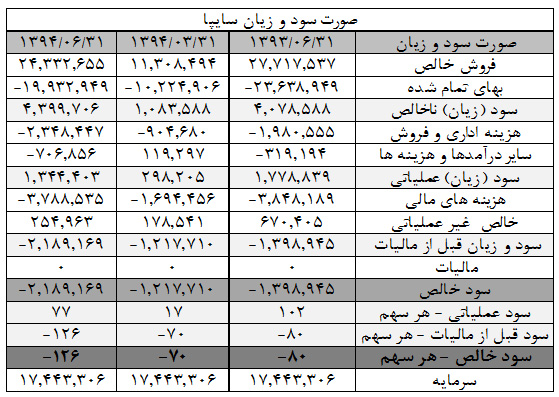

خلاصه نکات مهم گزارش شش ماهه سرمایه گذاری سایپا

(میلیون ریال)

(میلیون ریال)

ترازنامه:

- در قسمت بدهی ها نیز حسابهای پرداختنی به شرکتهای گروه عمده ترین رقم را دارا می باشد. این رقم عمدتا دریافتی از شرکت سایپا می باشد که بوسیله سرمایه گذاری سایپا در اختیار شرکتهای گروه قرار گرفته است.

- در ترازنامه سرمایه گذاری سایپا عمده دارایی مربوط به طلب از شرکتهای گروه می باشد. این طلب بصورت قراردادهای تامین مالی با نرخ بهره 2 درصد در اختیار شرکتهای گروه قرار گرفته که سود حاصل از آن در صورت سود و زیان مورد محاسبه قرار میگیرد.

- تغییر با اهمیتی در ترازنامه سرمایه گذاری سایپا در شش ماهه اول سال 94 صورت نگرفته است.

صورت سود و زیان:

- سود حاصل از سرمایه گذاری ها نسبت به مدت مشابه سال قبل کاهشی بوده که با توجه به شرایط بورس و اقتصاد طبیعی می باشد.

- در مورد فروش سرمایه گذاری عملکرد بشدت بهبود داشته و شرکت توانسته سهام خود را در قیمت های بسیار مناسبی عرضه و سود شناسایی نماید.

- هزینه های اداری و فروش افزایش داشته که با توجه به مقدار آن تاثیر اندکی بر سود آوری شرکت دارد.

- مهمترین نکته در صورت سود و زیان شرکت سرمایه گذاری سایپا مربوط به سایر سود (زیان) عملیاتی است. این رقم مربوط است به درآمدهای حاصل از تامین مالی شرکت های گروه ( رنا و کارکنان سایپا ).

سایر سود (زیان) عملیاتی در مدت مشابه سال قبل 34 میلیارد و در انتهای سال 93 مبلغ 73 میلیارد تومان بوده است. در شش ماهه نخست سال 94 این رقم 26 میلیارد زیان در نظر گرفته شده است. با توجه به اینکه از 34 میلیارد سود در شش ماهه اول 93 مقدار 98 درصد مربوط به درآمد حاصل تامین مالی ( نرخ بهره دریافتی از شرکتهای گروه) بوده است، به نظر می رسد در شش ماهه اول 94 درآمد حاصل از تامین مالی برای تمامی شرکتها صفر در نظر گرفته شده است.

- مهناز تمیمی کارشناس سرمایه گذاری – صنعت خودرو

نظر شما