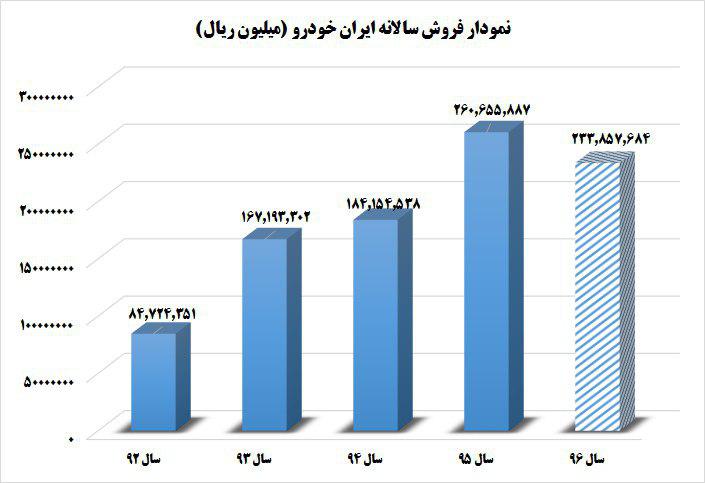

به گزارش پرشین خودرو، شرکت ایران خودرو در سال های اخیر با تغییر سیاست های فروش و هزینه های سازمانی توانسته در کنار گذر از سال های تحریم و رکود، روند صعودی درآمدزایی شرکت را حفظ کند.

در سال 92 تحریم های آمریکا به ویژه در بخش صنعت خودرو، منجر به ایجاد مشکلاتی در تأمین مواد و قطعات مورد نیاز این صنعت شد؛ همچنین ایجاد موانع در نقل و انتقال پول و افزایش هزینه های شرکت از جمله مشکلات پیش روی این سهم خودرویی بود که در سال 93 توافق حاصله در مذاکرات هسته ای، مقدمات بازگشت پرقدرت این خودروساز به عرصه تولید را فراهم کرد و منجر به جهش تولید و فروش و خروج شرکت از زیان شد.

در سال 94 شرایط رکودی در جامعه و کاهش قدرت خرید مردم بار دیگر شرکت را در مسیر بحران قرار داد و با توجه به افت محسوس تقاضا در بازار خودرو، سطح تولیدات شرکت نیز تنزل یافت. در سال 95 با توجه به بازگشت خودروسازان معتبر جهانی، انعقاد قرارداد جوینت ونچر، آغاز دور جدید همکاری ایران خودرو با خودروسازان مطرح جهان و افتتاح خط تولید برای ورود محصولات جدید شرکت به بازار، چشم انداز روشن تری از آینده شرکت ترسیم شد که انتظار می رود در سال جاری نیز این روند ادامه پیدا کند.

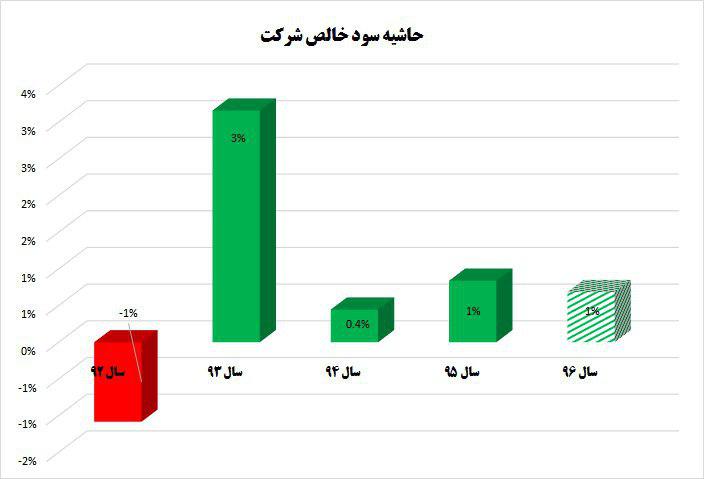

مهم ترین چالش شرکت کنترل هزینه های عملیاتی است؛ به طوری که بزرگ بودن ارقام در سرفصل بهای تمام شده کالا، حاشیه سود ناخالص را پایین نگه داشته است؛ با این حال ثبات نسبی حاشیه سود طی سال های اخیر حکایت از کنترل هزینه ها و خروج از بحران عملیاتی دارد.

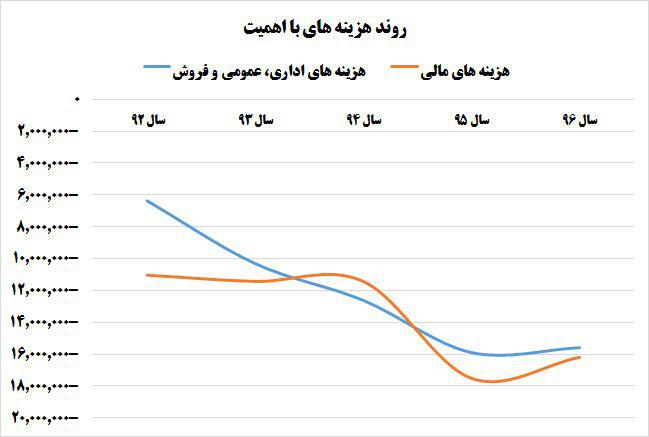

دیگر هزینه های عملیاتی شامل هزینه های اداری و عمومی طی سال های اخیر روند فزاینده ای داشته و طی 4 سال از 6 هزار میلیارد ریال به حدود 16 هزار میلیارد ریال رسیده است. این یک روی سکه است و زمانی که علاوه بر هزینه های عملیاتی به سراغ اقلام مهم غیر عملیاتی می رویم، روند صعودی هزینه های مالی برای این شرکت قابل تأمل خواهد شد.

افزایش هزینه های مالی در سال 95 همزمان با اخذ تسهیلات جدید، فشار جدیدی را بر سود عملیاتی شرکت وارد می کند و در شرایطی که ایران خودرو می توانست با فروش برخی دارایی ها، تأمین مالی کم هزینه تری داشته باشد شرکت در سال 95 در نهایت مجبور شد در جریان تأمین مالی پر هزینه تر قدم برداشته تا طی سال های 92 تا 94 به ازای هر سهم حدود 73 تا 75 تومان هزینه مالی پرداخت کند و این رقم برای سال های 95 و 96 از 100 تومان به ازای هر سهم فراتر رود.

البته از سوی دیگر شیوه کنونی تأمین مالی اگر چه هزینه سنگینی را طی سال های آتی به شرکت تحمیل می کند اما وجود دارایی های سرمایه ای در پرتفوی ایران خودرو و ارزش گذاری آنها به عنوان منابع نقد می تواند ارزش مارکت ایران خودرو را در سال های آتی تحت تأثیر قرار دهد. ضمن آنکه نباید فراموش کرد که با فروش برخی از این دارای ها در نیمه دوم سال 95، تسهیلات دریافتی شرکت حدود 40 درصد کاهش یافته و هزینه مالی نیز کاهش حدود 7 درصدی را نشان می دهد.

نباید فراموش کرد که شرایط نامناسب بازار سرمایه در کنار نقدینگی محدود طی سال های اخیر تأمین مالی بسیاری از شرکت های بزرگ را تحت تأثیر قرار داد و ایران خودرو نیز از این قاعده مستثنا نبود.

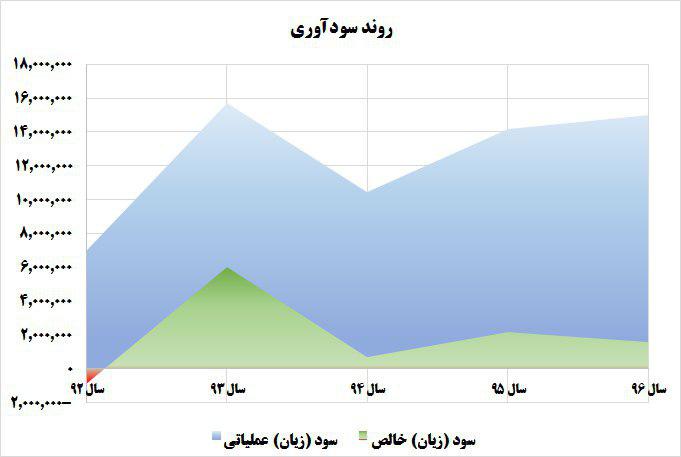

با تمام این اوصاف بهبود شرایط فروش و انتقال هزینه های عملیاتی و غیر عملیاتی فوق به نرخ های فروش به همراه رشد تولید و فروش محصولات سبب شد سود عملیاتی طی سال های اخیر از روند با ثبات قابل قبولی برخوردار شود و ادامه این مسیر در کنار سرمایه گذاری های جدید برای محصولات پر تقاضا می تواند سال های آتی را به شرط کنترل هزینه ها با چشم اندازی مثبت همراه سازد.

نظر شما